CHE COSA FARE SE ARRIVA UN’INTIMAZIONE DI PAGAMENTO?

Una delle domande che ci vengono fatte con maggiore frequenza da parte dei contribuenti, è la seguente: “Mi è arrivata un’Intimazione di pagamento e non riesco a pagare l’importo intimato in un’unica soluzione. Quali sono le strade alternative da poter seguire?”.

Di fronte ad una domanda del genere, la risposta più appropriata non può che essere la seguente:

- In primis, Le consigliamo di verificare sempre che le cartelle di pagamento poste a base dell’Intimazione notificata siano state tutte regolarmente notificate e, in secondo luogo, che non sia decorso il termine prescrizionale a disposizione dell’Agenzia delle Entrate Riscossione per esercitare il diritto alla riscossione di quelle determinate somme.

- Laddove le verifiche sopra citate dovessero dare esito negativo, il consiglio che ci apprestiamo a dare è quello di richiedere una Dilazione di pagamento (fino a 120 rate - 10 anni) che Le consentirà di estinguere il Suo debito in un lasso di tempo molto ampio.

IL RICORSO ALLA CORTE DI GIUSTIZIA TRIBUTARIA

Per spiegare in termini pratici la risposta di cui abbiamo accennato in precedenza facciamo riferimento alla storia di Giovanni, un contribuente romano che alla stessa stregua di milioni di contribuenti italiani che quotidianamente ricevono un’Intimazione di pagamento, si è ritrovato a dover scegliere quale delle due strade seguire:

a) Richiedere una Dilazione di pagamento

b) Impugnare l’atto dinanzi alla Corte di Giustizia tributaria di Roma, al fine di contestarne eventuali vizi di legittimità.

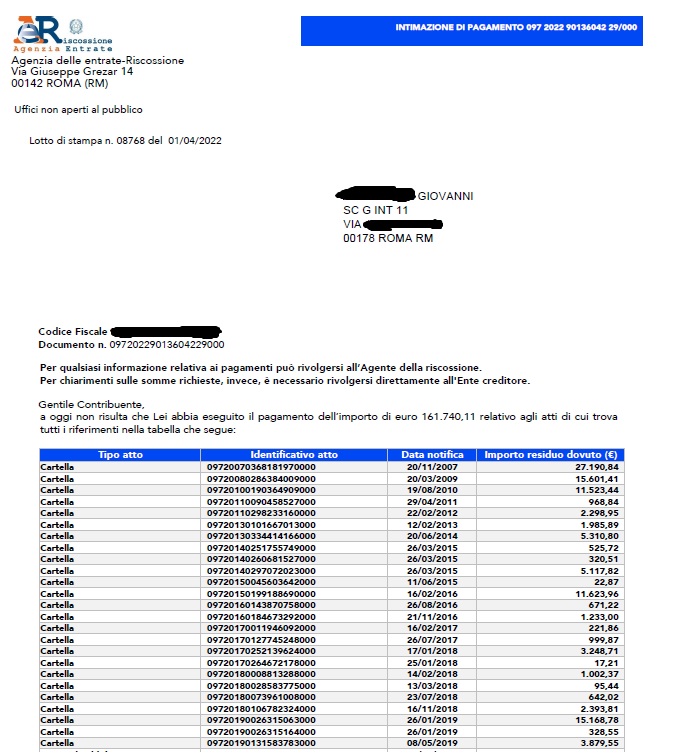

La scelta di Giovanni, dopo aver constatato una serie di criticità legate al procedimento di notifica delle cartelle esattoriali veicolate per il tramite dell’Intimazione ricevuta, è stata facilmente adottabile: IMPUGNAZIONE DELL’ATTO INNANZI ALLA CORTE DI GIUSTIZIA TRIBUTARIA DI PRIMO GRADO DI ROMA!!!

L’ANNULLAMENTO DELL’INTIMAZIONE DI PAGAMENTO

Dopo aver deliberato la decisione, il Sig. Giovanni - per il tramite del team di Daniele Brancale, Consulenza e Difesa Tributaria - ha impugnato l’Intimazione di pagamento contestando, tra le altre cose, la:

- Nullità dell’Intimazione opposta per omessa e/o irrituale notifica delle cartelle presupposte.

- Nullità dell’Intimazione opposta per intervenuta prescrizione del diritto a riscuotere le somme intimate.

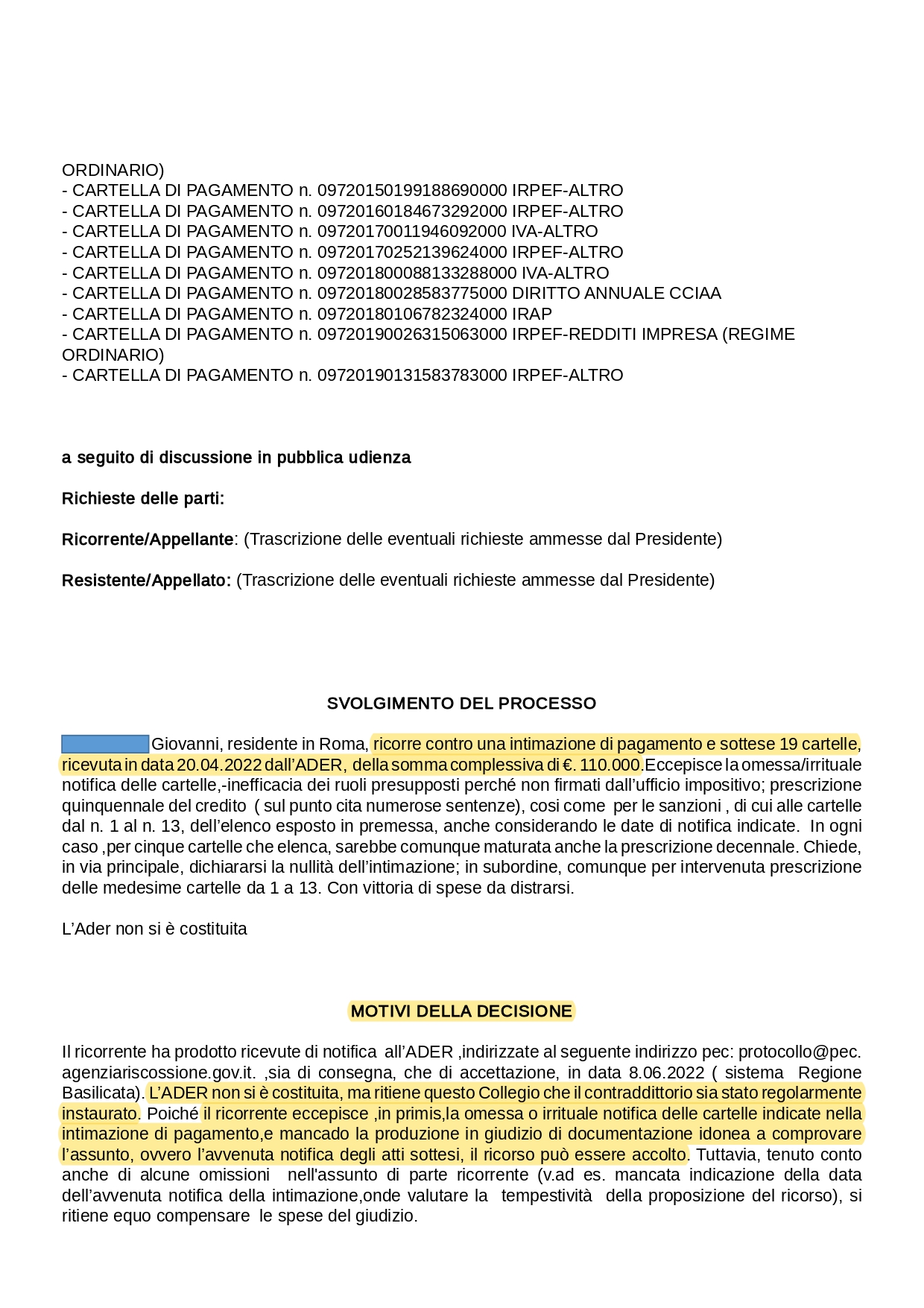

Incardinato il giudizio, è accaduto (cosa non affatto inusuale) che l’Agenzia delle Entrate Riscossione non ha provveduto a costituirsi in giudizio, mancando - così di fatto - di dimostrare l’eventuale infondatezza delle contestazioni avanzate da Giovanni.

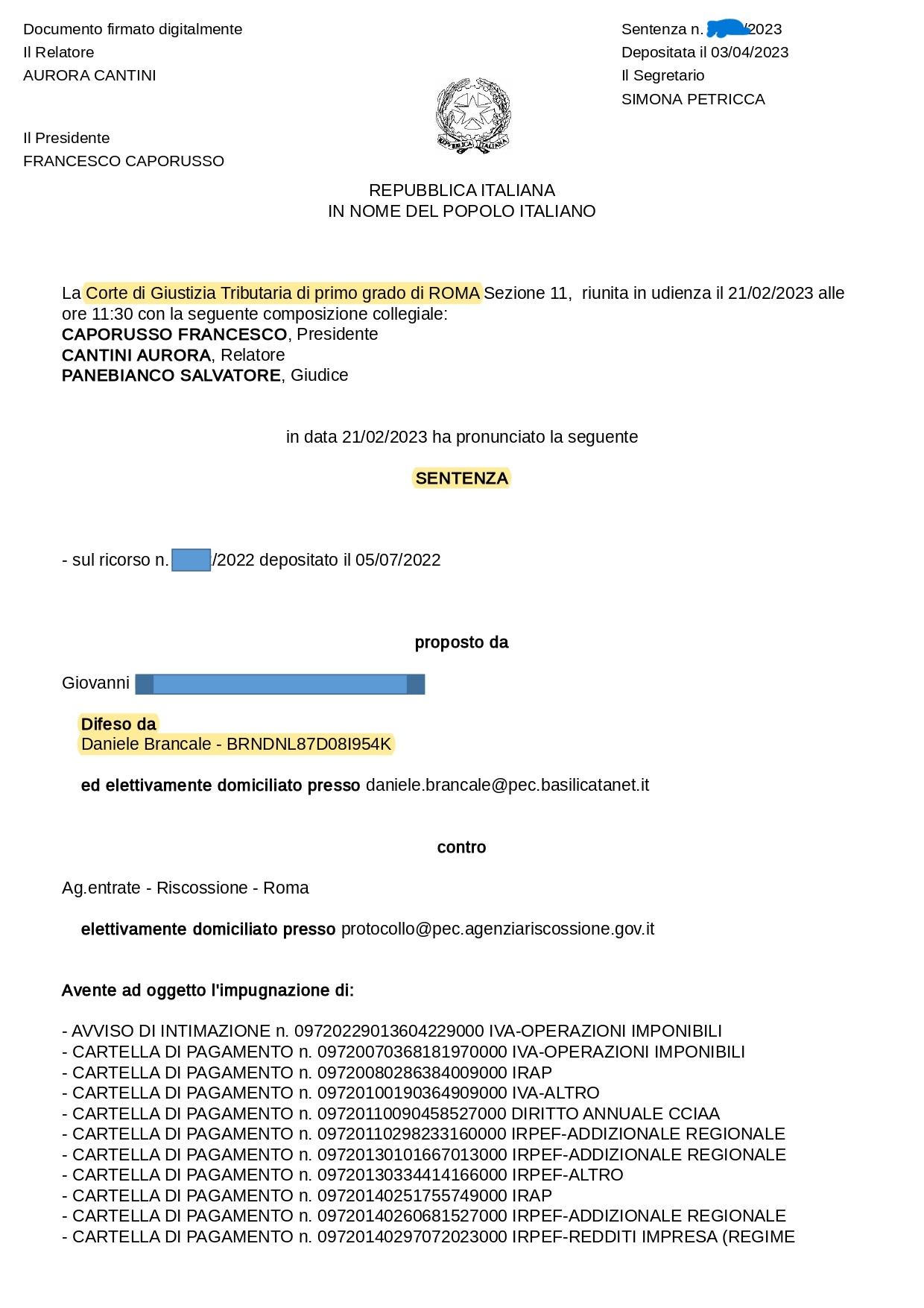

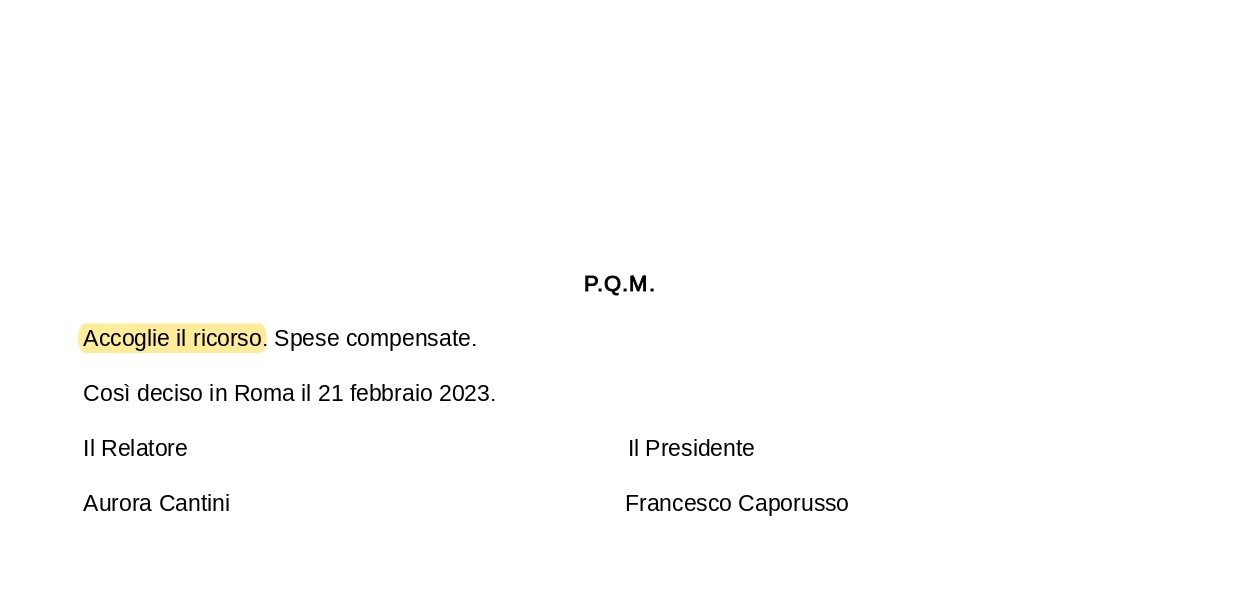

Tenutasi l’udienza - il giorno 21.02.2023 - i Giudici della Corte di Giustizia tributaria di primo grado di Roma (in difetto della prova contraria) non hanno potuto che accogliere il ricorso del contribuente, provvedendo - contestualmente - all’annullamento dell’Intimazione opposta nonché, in maniera implicita, delle cartelle propedeutiche all’emissione della stessa.

SE ANCHE TU HAI RICEVUTO UN’INTIMAZIONE DI PAGAMENTO E DESIDERI EFFETTUARE UNA VALUTAZIONE SIMILE A QUELLA SOPRA DESCRITTA, NON ESITARE A CONTATTARCI AI SEGUENTI RECAPITI:

340 9631958 - INFO@DANIELEBRANCALE.IT