INTIMAZIONE DI PAGAMENTO E ROTTAMAZIONE QUATER

09/01/2024

INTIMAZIONE DI PAGAMENTO E ROTTAMAZIONE QUATER

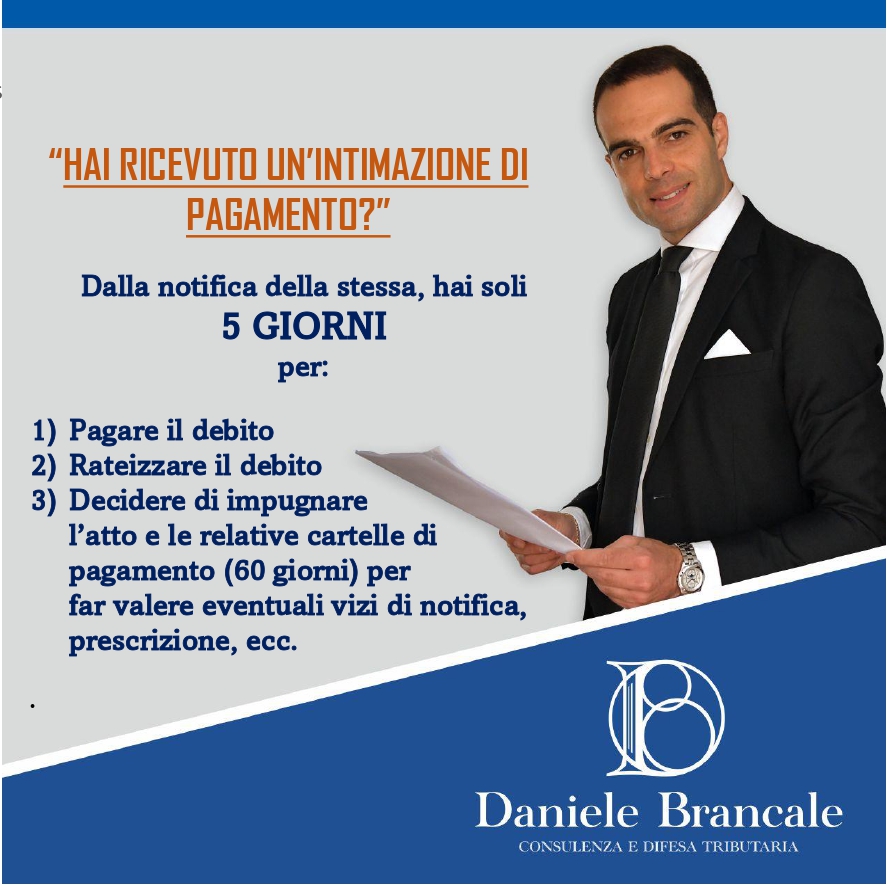

L’avviso di intimazione viene notificato prima di iniziare l’espropriazione forzata qualora sia passato un anno dall’invio della cartella di pagamento. Dalla data di notifica dell’avviso il debitore ha 5 giorni di tempo per effettuare il versamento di quanto dovuto. Resta ferma la possibilità di chiedere la rateizzazione delle somme a debito o la sospensione legale della riscossione nei casi e nei termini previsti dalla legge.

Se anche tu hai aderito alla Rottamazione quater e non sei riuscito a pagare le prime due rate, questo è l’articolo che ti consigliamo di leggere..

Prima di andare al tema principale dell’odierno approfondimento, era più che doveroso effettuare una premessa ricordando ai nostri lettori che cosa si intende per intimazione di pagamento e quali sono le funzioni primarie svolte da una siffatta tipologia di atto.

In questi giorni sono davvero numerose le richieste che ci stanno pervenendo circa le possibili conseguenze legate alla decadenza dalla rottamazione quater a seguito del mancato pagamento della prima e/o della seconda rata, la cui scadenza - ci piace ricordarlo - era fissata, in extremis, al 18 dicembre scorso.

Un interrogativo che attanaglia migliaia di contribuenti, i quali si ritrovano con la spada di damocle di un potenziale pignoramento del proprio stipendio e/o del proprio conto corrente, oppure con il rischio di vedersi bloccata la propria autovettura per effetto dell’apposizione di un fermo amministrativo.

Posto ciò, dunque, abbiamo ritenuto alquanto doveroso provare ad informare tutti i nostri lettori dei probabili risvolti legati alla decadenza da un piano di definizione agevolata (rottamazione quater), offrendo ai medesimi - ce lo auguriamo - la possibilità di non essere colti impreparati dinanzi ad una qualsivoglia notifica che - da qui a breve - potrebbe intervenire da parte dell’Agenzia delle Entrate Riscossione.

In via del tutto preliminare, appare senza dubbio opportuno sottolineare che, stando al tenore letterale della norma che ha disposto la definizione agevolata delle cartelle (Rottamazione quater), ..”In caso di omesso ovvero insufficiente o tardivo versamento, superiore a cinque giorni, anche di una sola rata, la Definizione agevolata risulta inefficace e i versamenti effettuati sono considerati a titolo di acconto sulle somme dovute.”.

Tradotto in altri termini, ciò significa che la debitoria oggetto di un piano di rottamazione decaduto, ritorna a ruolo nel suo importo originario, ovvero comprensivo di sanzioni ed interessi (al netto di quanto eventualmente versato per effetto dell’adesione al piano di rottamazione successivamente decaduto).

Considerato quanto appena affermato, è più che naturale a questo punto interrogarsi su quali saranno i possibili risvolti per i c.d. “decaduti” dalla rottamazione, anche e soprattutto in termini di potenziali misure cautelari e/o esecutive adottabili da parte del concessionario della riscossione.

Ad oggi (09.01.2024), la cosa che possiamo dire con certezza è che tutte le debitorie inerenti cartelle di pagamento contenute in un piano di Definizione agevolata decaduto sono ancora verosimilmente sospese, non essendosi, pertanto, verificata la formale revoca del piano.

Questo significa che possiamo stare tutti tranquilli?

Assolutamente NO, in quanto siamo certi che da un giorno all’altro questo avverrà e che, di conseguenza, le cartelle torneranno nuovamente riscuotibili per il tramite di solleciti di pagamento e/o di atti propedeutici alla esazione coattiva del credito.

A tal proposito, corre l’obbligo di sottolineare tuttavia come in relazione alle cartelle di pagamento inserite all’interno della domanda di adesione alla Definizione agevolata (con successivo piano decaduto), il primo atto con cui l’agente della riscossione potrà tornare a farsi vivo non potrà che essere rappresentato dall’intimazione di pagamento, essendo - senza dubbio - decorso più di un anno tra la data di notifica delle cartelle e il momento in cui si proverà a riavviare il recupero forzoso del credito.

Quanto appena affermato è l’effetto di quel che dispone l’art. 50, comma 2, del D.p.r. n. 602/73, secondo cui: “Se l’espropriazione non è iniziata entro un anno dalla notifica della cartella di pagamento, l’espropriazione stessa deve essere preceduta dalla notifica, da effettuarsi con le modalità previste dall’articolo 26, di un avviso che contiene l’intimazione ad adempiere l’obbligo risultante dal ruolo entro cinque giorni.”.

Alla luce della norma appena richiamata è da escludersi, pertanto, ab origine il probabile invio di un atto di pignoramento (mobiliare, immobiliare, presso terzi), con il quale richiedere nuovamente il pagamento delle somme riferite alle cartelle esattoriali per le quali era stata avanzata domanda di adesione alla c.d. Rottamazione quater.

Meno probabile, ma sicuramente non impossibile, che il concessionario - in alternativa all’invio di una intimazione di pagamento - provveda a notificare al contribuente “decaduto” una comunicazione preventiva di fermo amministrativo e/o di iscrizione ipotecaria, concedendo a quest’ultimo un termine pari a 30 giorni per provvedere al pagamento del proprio debito o per richiedere una rateizzazione (fino a 120 rate) delle stesse somme.

Per capire ora cosa fare nel caso in cui diveniate destinatari di una INTIMAZIONE DI PAGAMENTO, vi consigliamo la lettura del seguente articolo:

/news-ed-approfondimenti/intimazione-di-pagamento-come-difendersi.html

Se desiderate ricevere una CONSULENZA PROFESSIONALE da parte dei nostri esperti, non esitate a contattarci mediante i seguenti recapiti:

340 96319658 - info@danielebrancale.it