CARTELLA ESATTORIALE ANNULLATA PER UN VALORE DI € 87.000

22/06/2026

CARTELLA ESATTORIALE DAL VALORE DI € 87.000 ANNULLATA DALLA CORTE DI GIUSTIZIA TRIBUTARIA DI POTENZA

Quando il fisco pretende sanzioni su tasse non dovute: il caso di una cartella da 87.000 € annullata grazie all’intervento del Dott. Daniele Brancale

Immaginate di commettere un banale errore formale nella compilazione di una dichiarazione di successione, inserendo dei Buoni Poliennali del Tesoro (BTP) nel quadro sbagliato. Essendo i BTP esenti da tassazione per legge , quell’errore fa lievitare artificialmente il valore dell’eredità e il fisco vi chiede una cifra astronomica.

Accortasi dell’errore, l’Agenzia delle Entrate corregge il tiro e cancella l’imposta ingiustamente calcolata. Tutto risolto? Nemmeno per idea. L’Amministrazione finanziaria decide comunque di pretendere le sanzioni per l’omesso versamento di quella stessa tassa che ha appena riconosciuto come “non dovuta”.

Sembra una barzelletta, ma è la kafkiana realtà vissuta da un contribuente che, assistito dal nostro studio, ha dovuto lottare in Corte tributaria per far valere il più elementare dei diritti: non si possono pagare sanzioni per l’omesso versamento di un’imposta, difatti, “non dovuta”.

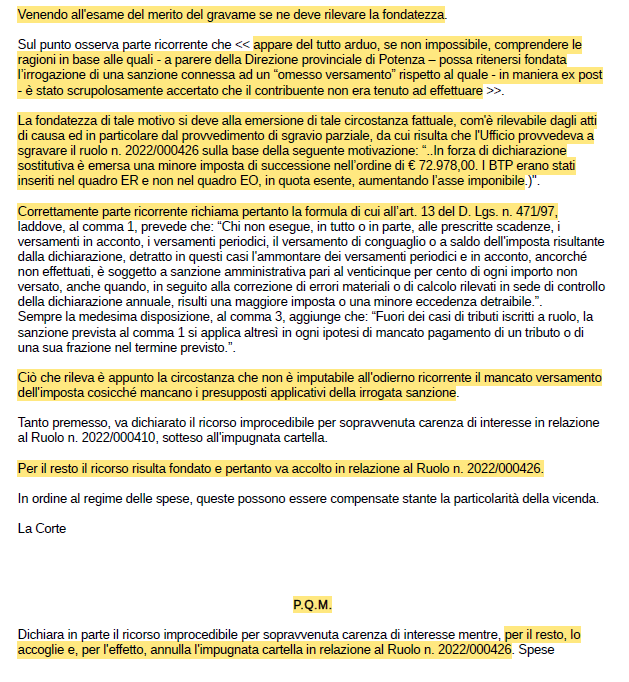

La sentenza della Corte di Giustizia Tributaria di I° grado di Potenza

Con la recente sentenza n. 362/2026, la Corte di Giustizia Tributaria di primo grado di Potenza ha messo la parola fine a questo paradosso, annullando la cartella di pagamento relativa a un ruolo di ben € 87.719,04.

I giudici hanno accolto in pieno la nostra linea difensiva. Come stabilito chiaramente dalla legge (Art. 13 - D. Lgs. 471/97) e dal buon senso, se viene accertato che il cittadino non doveva versare un’imposta, viene meno il presupposto stesso della sanzione. Non c’è alcun “omesso versamento” se il debito originario non doveva neppure esistere.

Una causa che si poteva evitare

Se da un lato celebriamo questo importante successo per il nostro assistito, dall’altro non possiamo evitare di fare una riflessione amara.

Ci trovavamo di fronte a una situazione lampante. L’Amministrazione finanziaria era perfettamente consapevole dell’errore formale commesso dal contribuente. Eppure, anziché risolvere la questione in modo rapido e civile attraverso un semplice annullamento in autotutela , ha costretto il cittadino a imbarcarsi in una causa tributaria vera e propria.

Tutto questo si traduce in:

- Tempo perso e stress per il contribuente.

- Costi professionali che il cittadino ha dovuto anticipare per difendersi da una pretesa surreale.

- Spreco di risorse pubbliche, dato che la macchina della giustizia è stata mossa per discutere un’oggettiva evidenza.

___________________________________________________________________________________________________________

Se anche TU sei diventato destinatario di una pretesa che ritieni non dovuta, non esitare a CONTATTARCI per analizzare insieme la problematica e trovare la strada migliore da percorrere!