ACCERTAMENTO TARI ALBERGO: COME ABBIAMO ANNULLATO UN AVVISO INCOMPLETO

17/06/2026

ACCERTAMENTO TARI ALBERGO: Come abbiamo annullato un avviso incompleto!

Spesso si pensa che quando un Comune invia un avviso di accertamento per il pagamento di una tassa, questo sia indiscutibile. La tendenza di molti contribuenti e imprese è quella di pagare per evitare problemi, oppure di farsi prendere dal panico.

Ma anche la Pubblica Amministrazione può sbagliare. E quando sbaglia, l’atto può essere completamente annullato.

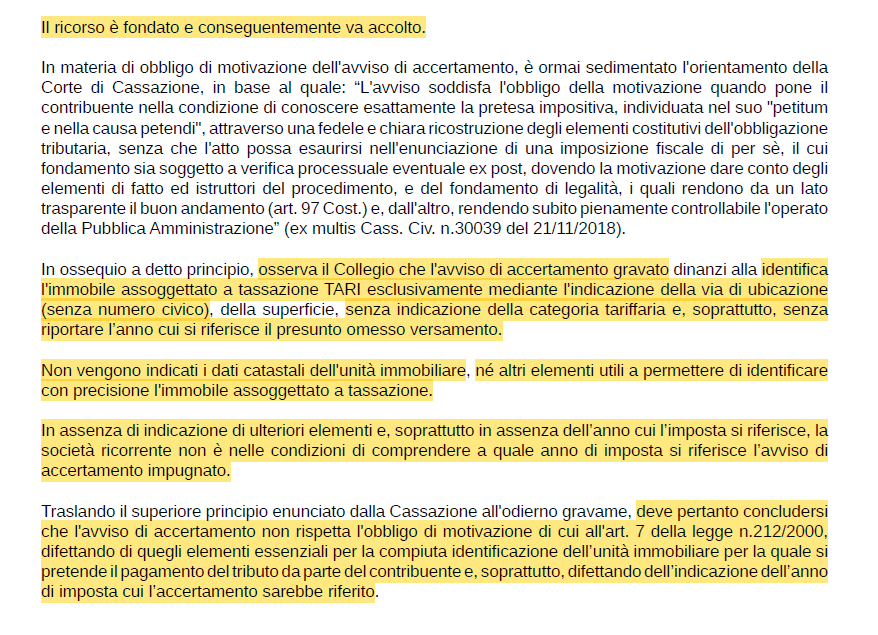

Oggi voglio raccontarvi un caso reale che abbiamo seguito recentemente presso la Corte di Giustizia Tributaria di I° grado di Potenza (Sentenza n. 610/2025, interamente leggibile nella sezione “CASI PRATICI”), dove una S.r.l., che gestisce un albergo, si è vista recapitare un avviso di accertamento TARI del tutto illegittimo. Ecco come siamo riusciti ad azzerarlo.

Il Caso: Un accertamento TARI “al buio”

Una società nostra cliente ha ricevuto un avviso di accertamento per presunti omessi versamenti della TARI. Tuttavia, analizzando attentamente il documento insieme al cliente, ci siamo accorti di una serie di anomalie gravissime. Il Comune pretendeva delle somme, ma nell’atto:

- Non veniva indicato l’anno di imposta a cui si riferiva il debito.

- I dati dell’immobile erano del tutto generici (mancavano i dati catastali e persino il numero civico).

- Non era specificata la categoria tariffaria applicata.

In pratica, il Comune stava dicendo alla società: “Devi pagarmi questa somma per un immobile in questa via, ma non ti dico né per quale anno, né come ho calcolato la tariffa”.

La nostra strategia: Il diritto alla trasparenza

Nessun contribuente può difendersi se non sa esattamente cosa gli viene contestato. Abbiamo quindi impugnato l’atto eccependo la nullità assoluta dello stesso per difetto di motivazione.

La legge italiana (art. 7 dello Statuto del Contribuente) stabilisce infatti che gli atti tributari debbano essere chiari e trasparenti. Il cittadino o l’impresa devono essere messi in condizione di capire subito il perché della richiesta, senza doverlo “indovinare” o rimandare la verifica a una causa successiva.

La decisione dei Giudici: Ricorso accolto e Comune condannato

La Corte di Giustizia Tributaria adita ha accolto in pieno la nostra linea difensiva. I Giudici hanno ribadito un principio fondamentale sancito anche dalla Corte di Cassazione: l’avviso di accertamento è nullo se non permette al contribuente di comprendere immediatamente la pretesa impositiva.

Nel caso della S.r.l. da noi difesa, la totale assenza dell’anno di imposta e l’indeterminatezza dei dati dell’immobile hanno reso l’atto indifendibile.

Il risultato? 1. L’accertamento TARI è stato totalmente annullato. 2. Il Comune è stato condannato a pagare le spese di giudizio.

💡 Il consiglio del Dott. Brancale

Quando ricevi un accertamento fiscale (TARI, IMU o qualsiasi altra imposta), non dare mai per scontato che il calcolo o l’atto siano corretti. Anche una singola omissione – come la mancanza dell’anno di riferimento – può essere la chiave per farti risparmiare somme importanti e tutelare la tua azienda.

Hai ricevuto un avviso di accertamento o una cartella esattoriale?

Non aspettare che scadano i termini per fare ricorso. Una verifica preliminare dell’atto può fare la differenza tra pagare cifre ingiuste o veder valere i tuoi diritti.

[Contattaci per una consulenza personalizzata e analizzeremo insieme il tuo caso]